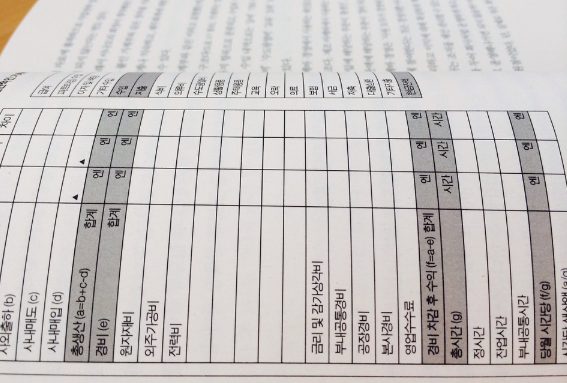

什么是“加计抵减”?

自2019年4月1日至2021年12月31日,生产、生活性服务业一般纳税人可以按照当期可抵扣进项税额加计10%,抵减增值税应纳税额。--《关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告2019年第39号。

“加计抵减”是一项临时性的税收优惠政策,允许特定纳税人在规定期限内,多抵扣一点进项税额。

按新税率来看,从13%到6%的都有,从行业来看,营改增的服务业中除了运输、建筑和金融外,都在加计抵减的范围内。

享受条件是什么?

享受加计抵减政策,必须同时满足以下条件:

1、一般纳税人

只有增值税一般纳税人才可以享受加计抵减政策。

2、提供四项服务

四项服务分别是邮政服务、电信服务、现代服务、生活服务,企业提供的服务可以是其中一项,也可以是多项。

3、规定期限内所涉服务的销售额占比>50%

“加计抵减”政策的执行期是自2019年4月1日至2021年12月31日。那怎么来确定销售额呢?

① 2019年3月31日前设立,以2018年4月-2019年3月销售额为计算基数& #40;经营期不满12个月的,按照实际经营期的销售额);2019年4月1日起适用加计抵减;

② 2019年4月1设立,以设立起3个月的销售额为计算基数,从登记为一般纳税人之日起适用加计抵减;

③ 以后年度,则是以上一年度销售额为计算基数。如果不符合,也就不再享受加计抵减政策了。

如何计算?

公式如下:

当期计提加计抵减额=当期可抵扣进项税额x10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额。

从计算公式,可以看出加计抵减是可以结转到下期继续抵减的。

如何申报?

申请时间:( 每年)年度首次确认适用加计抵减政策时。

申请方式:不需要任何审批,纳税人通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》即可。

提醒

同时兼营四项服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业。

《声明》信息录入成功后,申报纳税系统将自动开放”加计抵减模块”,纳税人自行计算填报加计抵减额,申报纳税系统将自动计算抵减当期应纳税额。

晋ICP备17002471号-6

晋ICP备17002471号-6